Phương pháp định giá cổ phiếu theo chiết khấu dòng tiền (DCF)

Bài 4: Lợi nhuận bất thường, lợi nhuận rẻ tiền: Cái bẫy nhiều NĐT

Bài 6: Đi tìm cổ phiếu có phẩm chất tuyệt vời: Tăng trưởng siêu hạng trên TTCK

1. Chiết khấu dòng tiền là gì ?

Công thức tính chiết khấu dòng tiền

PV = FV / (1 + r)^n

Trong đó:

- r: lãi suất chiết khấu

- n: năm tính (giả sử năm thứ 5 hoặc năm thứ 10)

- FV: Giá trị tương lai của tiền được hiểu là giá trị tương tai của một khoản tiền hoặc dòng tiền ở thời điểm hiện tại.

Ví dụ: Giả sử doanh nghiệp A trong tương lai tạo ra dòng tiền là 100.000.000 đồng/ năm , tỷ suất sinh lợi là 10%, dòng tiền này vào năm thứ 10 (n) sẽ tương đương bao nhiêu tiền ở thời điểm hiện tại ? Khi đó giá trị hiện tại của doanh nghiệp PV = 100.000.000 / (1 + 0,1)^10 = 38.610.000 đồng (tương đối)

Và khi chúng ta thực hiện công thức này với khoản đầu tư của mình từ năm 1, năm 2, năm 3…. năm n, thì khi đó giá trị hiện tại của doanh nghiệp sau 10 năm bằng tổng của PV của từng năm (khi tính theo công thức trên) và đó chính là giá trị hiện tại của doanh nghiệp.

Từ công thức chiết khâu dòng tiền trên, khi xem xét đánh giá một doanh nghiệp thì chỉ số FV được thay thế bởi Dòng tiền tự do của doanh nghiệp theo hàng năm.

Công thức tính giá trị tương lai của dòng tiền PV

Trường hợp 1: Tính theo lãi đơn (là tiền lãi chỉ được tính trên số dư vốn gốc, mà không ghép lãi)

Giá trị tương lai tính theo lãi đơn hay còn gọi là giá trị đơn được xác định theo công thức:

")

Trường hợp 2: Tính theo lãi kép (Có ghép lãi)

Giá trị tương lai tính theo lãi kép hay còn gọi là giá trị kép được xác định theo công thức:

2. Phương pháp định giá doanh nghiệp qua chiết khâu dòng tiền DCF là gì ?

Định giá cổ phiếu theo chiết khấu dòng tiền theo tiếng anh là Discount Cash flow, viết tắt là DCF. Đây là phương pháp định giá cổ phiếu được thực hiện dựa trên một nguyên lý:

Giá trị nội tại (intrinsic value) của doanh nghiệp hiện tại là tổng các dòng tiền tương lai mà công ty sẽ trả cho cổ đông của mình. Từ đó nhà phân tích sẽ tìm cách dự tính giá trị của công ty trong tương lai 5 – 10 năm tới. Sau đó chiết khấu lại về giá trị hiện tại.

Giá trị nội tại của một doanh nghiệp là gì ?

Giá trị nội tại của bất kỳ doanh nghiệp nào cũng được xác định bởi dòng tiền ra và dòng tiền chảy vào – được chiết khấu với lãi suất phù hợp – mà có thể được dự kiến sẽ xảy ra trong suốt quá trình hoạt động còn lại của doanh nghiệp.

Đây là phương pháp định giá doanh nghiệp thông qua việc dự đoán dòng tiền trong tương lai của doanh nghiệp đó rồi chiết khấu về thời điểm hiện tại, với giả định rằng giá trị của doanh nghiệp bằng tổng giá trị hiện tại của dòng tiền mà doanh nghiệp đó kỳ vọng tạo ra trong tương lai.

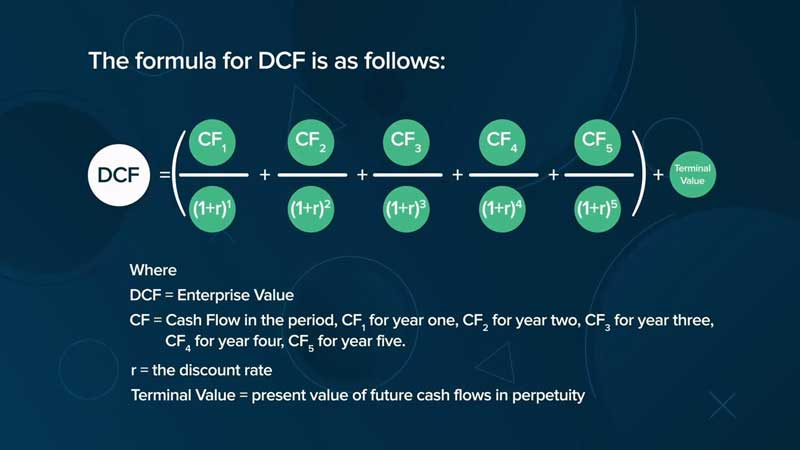

Công thức định giá doanh nghiệp theo phương pháp DCF:

Trong đó:

➤ CF: Dòng tiền dự kiến của công ty trong các năm 1, 2,…,n.

➤ r: Tỷ lệ chiết khấu.

➤ DCF (Discounted Cash Flows): Các dòng tiền đã được chiết khấu, đại diện cho Giá trị của doanh nghiệp.

3. Các bước để tính giá trị dòng tiền chiết khấu của doanh nghiệp

Bước 1: Lên dự toán tài chính cho công ty

Như đã nói ở trên, bạn cần dự đoán năng lực tài chính của công ty trong các năm tới, và năng lực tài chính này thể hiện ở dòng tiền của công ty . Thường thường các công ty thường dự đoán cho 5 năm (đôi khi là 10 năm) tới.

Trong dự toán tài chính, bạn sẽ cần dự đoán doanh thu, các khoản chi phí và đầu tư trong những năm tới, thể hiện thông qua báo cáo kết quả kinh doanh, cân đối kế toán và lưu chuyển tiền tệ làm cơ sở để dự toán tương lai.

Bước 2: Xác định “Dòng tiền tự do” (Free Cash Flows)

Dòng tiền tự do cho doanh nghiệp (Free Cashflow for the firm – FCFF) là dòng tiền còn lại sau khi tài trợ cho các dự án ròng có hiệu quả cho doanh nghiệp. Đây là một trong những tiêu chuẩn được sử dụng để so sánh và phân tích sức khoẻ tài chính cũng như là định giá cổ phiếu.

Dòng tiền tự do là những con số đại diện cho năng lực tài chính của công ty. Dòng tiền tự do được định nghĩa là dòng tiền cần thiết để giữ công ty vận hành trong thời gian ngắn, cụ thể là lượng tiền còn lại của công ty sau khi đã trừ đi tất cả các chi phí ngắn hạn.

Có nhiều công thức để xác định dòng tiền tự do, một công thức phổ biến trong số đó là:

FCFF = EBIT x (1 – thuế suất thuế TNDN) + khấu hao – chi phí vốn – tăng giảm vốn lưu động

Bước 3: Tính các thừa số chiết khấu

Thừa số chiết khấu chính là các hạng tử 1/(1+r)^n trong công thức, thể hiện xem CF trong tương lại sẽ được còn lại bao nhiêu phần giá trị ở thời điểm hiện tại. Và bài toán của chúng ta là xác định r.

Người ta thưởng sử dụng WACC (Weighted Average Cost of Capital – Chi phí sử dụng vốn bình quân) cho r (WACC = r) . WACC thể hiện chi phí sử dụng vốn ở toàn bộ các nguồn, nó bao gồm cổ phiếu phổ thông, cổ phiếu ưu đãi và nợ. Chi phí của từng loại được tính theo tỉ lệ chiết khấu để tính giá trị hiện tại thuần của một doanh nghiệp.

Mục đích của WACC chính là xác định chi phí của từng cấu trúc vốn của công ty dựa trên tỷ lệ vốn chủ sở hữu, nợ và cổ phiếu ưu đãi mà nó có. Mỗi thành phần sẽ có một chi phí cho công ty. Công ty sẽ trả lãi suất cố định cho các khoản nợ, cộng thêm lãi suất cố định trên cổ phiếu ưu tiên của doanh nghiệp.

Về căn bản, WACC đại diện cho rủi ro trong tương lai của các dòng tiền, WACC càng cao tương ứng với rủi ro càng lớn, dẫn đến Thừa số chiết khấu càng nhỏ, và định giá doanh nghiệp cũng càng nhỏ.

WACC = (E / V x Re) + ((D / V x Rd) x (1-T)

Trong đó:

E: Giá trị thị trường của vốn chủ sở hữu

D: Giá trị thị trường của nợ công ty

V: Tổng giá trị vốn (Vốn chủ sở hữu + Nợ)

E / V: Phần trăm vốn chủ sở hữu

D / V: Phần trăm vốn nợ

Re: Chi phí vốn chủ sở hữu (Tỷ suất lợi nhuận bắt buộc)

Rd: Chi phí nợ (Lãi suất đến hạn trên nợ hiện có)

T: Thuế

Qua cách tính trên, lưu ý rằng chúng ta mới chỉ đang tính giá trị của dòng tiền tương lai về dòng tiền hiện tại ở một số năm nhất định nào đó, dự kiến có thể là 5 – 10 năm, và giờ chúng ta sang bước cuối cùng là tính giá trị dòng tiền tự do của các năm sau đó (giả định)

Bước 4: Tính Terminal Value – Giá trị cuối cùng

Giá trị cuối cùng là giá trị hiện tại của tất cả các dòng tiền trong tương lai, với giả định tăng trưởng ổn định vĩnh viễn. Giá trị cuối cùng thường bao gồm một tỉ lệ lớn trong tổng giá trị được đánh giá.

Terminal Value là giá trị đại diện cho Free Cash Flows của công ty cho những năm sau. Về cơ bản, đó là giới hạn của tổng các hạng số CF/(1+r)^n khi cho n chạy đến dương vô cực (với n > 5).

Để tính giới hạn này, ta sẽ giả sử tỷ lệ tăng trưởng CF sau mỗi năm là g. Khi đó Terminal Value sẽ có giá trị là:

Mô hình biểu đạt cách tính chiết khấu dòng tiền trong 5 năm và giá trị cuối cùng Terminal Value

Bước 5: Cộng các dòng tiền đã chiết khấu lại với nhau

Với các dòng tiền đã chiết khấu, ta chỉ cần cộng chúng lại với nhau là ra được định giá của startup theo phương pháp DCF.

4. Các loại hình định giá bằng phương pháp chiết khấu dòng tiền

Hiện tại, các nhà phân tích đang sử dụng 3 phương pháp chiết khấu dòng tiền là:

- Chiết khấu dòng tiền cổ tức (DDM)

- Chiết khấu dòng tiền vốn chủ sở hữu (FCFE)

- Chiết khâu dòng tiền doanh nghiệp (FCFF) – Chúng ta đã phân tích phương pháp này ở trên

Ở những bài sau mình sẽ phân tích về các loại chiết khấu dòng tiền còn lại nhé.

5. Ưu điểm và nhược điểm của phương pháp chiết khấu dòng tiền

Dù bạn có đầy đủ dự kiện, thì bạn chỉ có thể kiểm soát, đối chiếu và dự đoán kết quả tương lai một cách tương đối. Dự đoán tương lai là một việc thực sự khó khăn. Khi chúng ta uớc tính tất cả các dòng tiền trong tương lai mà một khoản đầu tư nên tạo ra, chiết khấu chúng về giá trị hiện tại của chúng và tổng hợp tất cả chúng lại với nhau thành giá trị hợp lý của khoản đầu tư, là cả một nghệ thuật và khoa học.

Nếu khoản đầu tư của bạn đạt được dòng tiền trong tương lai mà bạn mong đợi, thì phương trình sẽ tính cho bạn biến số mà bạn đang cần tìm (DCF), cho dù đó là giá hợp lý hay tỷ suất lợi nhuận dự kiến. Nếu bạn biết dòng tiền trong tương lai và tỷ suất lợi nhuận mục tiêu của bạn, điều này sẽ cho bạn biết một cách khoa học mức tối đa bạn nên trả cho khoản đầu tư.

Vấn đề là ước tính của bạn về dòng tiền trong tương lai cần phải chính xác, đó là lý do tại sao đây cũng là một nghệ thuật. Nếu bạn sai về dòng tiền trong tương lai mà bạn sẽ nhận được, thì phương trình sẽ không tác dụng cho bạn. Đôi khi các dự án thất bại, và đôi khi các doanh nghiệp gặp phải những trở ngại mà không ai ngờ tới, và những điều này có thể làm gián đoạn dòng tiền. Ngoài ra, một sản phẩm có thể bán gấp 10 lần so với mọi người nghĩ và dòng tiền trong tương lai có thể cao hơn nhiều so với bất kỳ ai dám hy vọng.

Vì không ai trong chúng ta có thể nhìn thấy tương lai, dòng tiền trong tương lai mà chúng ta đặt vào phương trình chỉ là ước tính. Điều tốt nhất chúng ta có thể làm là chia vấn đề thành các phần nhỏ và đảm bảo rằng ước tính của chúng ta cho các phần đó là hợp lý.

Để bù đắp cho điều này, các nhà đầu tư có kinh nghiệm làm hai việc.

- Áp dụng một biên độ an toàn. Nếu sau khi sử dụng phương pháp chiết khấu dòng tiền, giá của cổ phiếu là 50, thì chúng ta sẽ mua với giá 40, nếu là 100 thì chúng ta sẽ mua với giá 80. Theo cách đó, ngay cả khi công ty không hoạt động tốt như họ mong đợi, họ vẫn có một tỷ lệ sai sót để vẫn nhận được tỷ suất hoàn vốn mà họ mong muốn.

- Đa dạng hóa thành nhiều khoản đầu tư bằng cách chia khả năng tài chính của bạn ra nhiều loại hình đầu tư để giảm thiểu rủi ro.

Khi hai phương thức này được kết hợp, điều đó có nghĩa là bạn đánh giá một cách có hệ thống giá trị hợp lý của các khoản đầu tư, chỉ mua chúng với giá thấp hơn giá trị hợp lý của chúng và đủ đa dạng để ngay cả khi bạn thỉnh thoảng sai, bạn vẫn sẽ tiếp tục.

Phân tích dòng tiền chiết khấu là một cái sườn mạnh mẽ để xác định giá trị hợp lý của bất kỳ khoản đầu tư nào dự kiến sẽ tạo ra dòng tiền. Và hãy nhớ bất kỳ một phương pháp định giá nào cũng là một nhánh của cách này hay cách khác và đều mang tính chất tương đối và làm cơ sở dữ liệu cho việc phân tích.

Bài viết có tham khảo, bổ sung và sử dụng một số hình ảnh trên Internet